Levná dividendová společnost AbbVie $ABBV

AbbVie je jedna z největších farmaceutických společností na světě. Zaměřuje se na vývoj a prodej léků v oblastech jako imunologie, onkologie, neurologie nebo estetická medicína.

Nejznámějším produktem byl lék Humira, který byl dlouhé roky jedním z nejprodávanějších léků na světě a generoval společnosti obrovské zisky. Problém je, že Humiře postupně vypršela patentová ochrana a na trh vstoupila levnější konkurence.

Právě proto se investoři v posledních letech ptají, zda dokáže AbbVie tento výpadek nahradit.

Zatím se zdá, že ano. Společnost má nové růstové léky, především:

Skyrizi – léčba lupénky a Crohnovy choroby

Rinvoq – léčba revmatoidní artritidy a dalších autoimunitních onemocnění

Tyto dva léky dnes rostou velmi rychle a postupně nahrazují tržby z Humiry.

Z pohledu investora je AbbVie zajímavá hlavně tím, že:

✅ vyplácí dividendu kolem 3 % ročně

✅ generuje silné cash flow

✅ obchoduje se za relativně rozumné ocenění (P/E kolem 16)

✅ má stabilní a odolný byznys

Na druhou stranu mezi rizika patří:

❌ závislost na úspěchu nových léků

❌ patentová a regulatorní rizika

❌ vyšší zadlužení po minulých akvizicích

Transformace společnosti

Zisk akcii i tržby byly dlouhou dobu v záporných hodnotách, ale teď? Vypadá to tak, že se situace začíná obracet.

Po několika letech poklesu analytici očekávají návrat k růstu jak u tržeb, tak především u zisku na akcii. To je důležité, protože právě propad způsobený ztrátou exkluzivity Humiry byl hlavním důvodem, proč investoři od AbbVie v minulých letech utíkali.

Dnes už ale Humira není hlavním příběhem. Tím se stávají nové léky Skyrizi a Rinvoq, které rostou velmi rychlým tempem a postupně přebírají roli hlavních tahounů společnosti.

Pokud se tato očekávání naplní, mohl by být rok 2026 prvním rokem, kdy investoři uvidí AbbVie ne jako firmu řešící problém s Humirou, ale jako společnost, která úspěšně dokončila svou transformaci.

Tržby z těchto léků rostou raketovým tempem!

Skyrizi dokázal za posledních šest let růst v průměru o více než 90 % ročně.

Rinvoq dokonce ještě rychlejším tempem a to téměř 140 % meziročně!

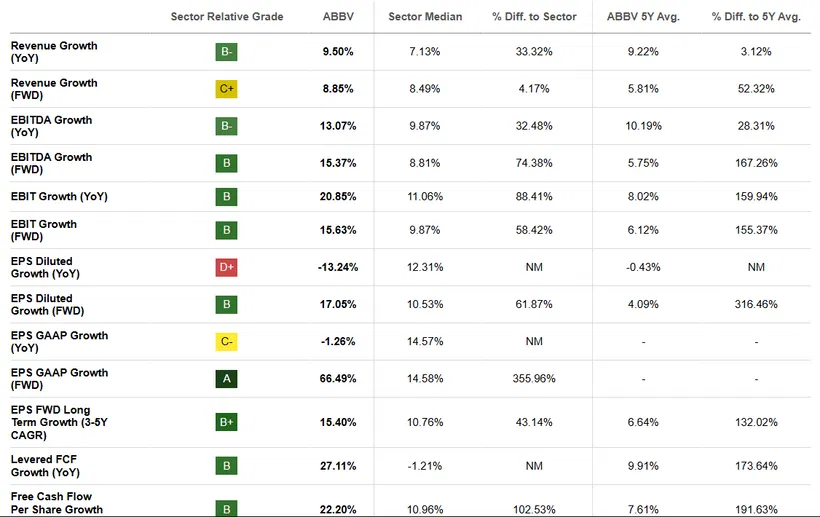

Růstové ukazatele opět ožívají

Když se podíváme na jednotlivé růstové ukazatele, vidíme, že AbbVie dnes ve většině případů roste rychleji než průměr farmaceutického sektoru.

Tržby rostou meziročně téměř o 10 %, EBITDA přes 13 % a analytici navíc očekávají další zrychlení v následujících letech.

Velmi silně vypadá také růst provozního zisku, cash flow i očekávaného zisku na akcii.

Jedinou výraznější slabinou jsou historické výsledky EPS, které byly negativně ovlivněny propadem Humiry. To je ale přesně důvod, proč se dnes investoři soustředí hlavně na výhled do budoucna, nikoliv na minulost.

Celkově mi tato tabulka naznačuje, že AbbVie už není společnost v útlumu. Naopak se zdá, že se firma postupně vrací do růstové fáze a nové produkty začínají nahrazovat výpadek způsobený Humirou.

Výpočet férové hodnoty akcie a můj pohled

Analytici z Wall Street aktuálně očekávají, že by se férová hodnota akcie mohla během následujících 12 měsíců dostat přibližně na 260 dolarů za akcii, což představuje potenciál růstu okolo 5 %. Zajímavé je, že můj vlastní DCF model mi vyšel na férovou hodnotu zhruba 257 dolarů za akcii, takže oba přístupy ukazují velmi podobný obrázek.

Právě proto mi AbbVie přišla jako zajímavá společnost k analýze. Zároveň jsem vám chtěl ukázat i firmu mimo technologický sektor, protože většina mých videí se zaměřuje poslední dobou právě na technologie. :D

Osobně se přiznám, že zdravotnictví a farmaceutický sektor nejsou oblastí, na kterou bych se primárně soustředil. Není to segment, ve kterém bych se cítil tak komfortně jako například v technologiích. Přesto si myslím, že AbbVie stojí za pozornost.

Nejedná se o vyloženě levnou akcii, kde by trh přehlížel obrovskou příležitost. Na druhou stranu se také nejedná o drahou společnost.

https://www.youtube.com/embed/B-0AfuG2HNI?rel=1Co si o této společnosti myslíš ty?